– Banka imala pravo da povećava kamatu, ali ne i obavezu da je smanjuje kada EURIBOR pada

– NLB: Imali smo to pravo, ali ga nismo koristili

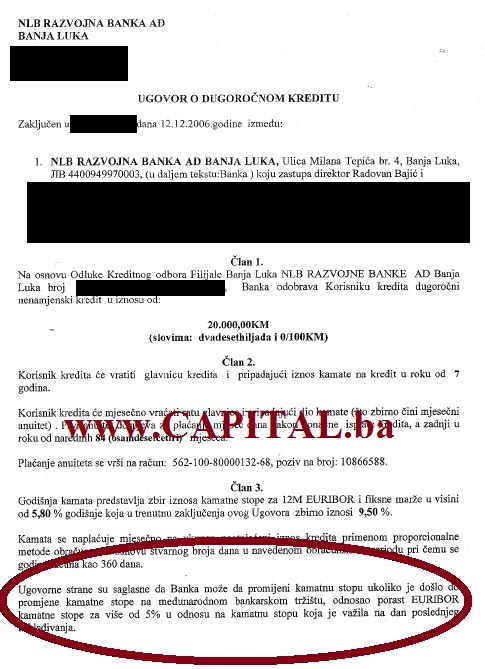

– Prilog: Kopija spornog tipskog ugovora o dugoročnom kreditiranju

BANJALUKA, NLB Razvojna banka Banjaluka sa korisnicima kredita prethodnih godina potpisivala je ugovore po kojima je imala pravo da poveća kamatnu stopu u slučaju rasta EURIBOR-a, ali ne i obavezu da je smanjuje kada EURIBOR pada, otkriva poslovni portal CAPITAL.ba

BANJALUKA, NLB Razvojna banka Banjaluka sa korisnicima kredita prethodnih godina potpisivala je ugovore po kojima je imala pravo da poveća kamatnu stopu u slučaju rasta EURIBOR-a, ali ne i obavezu da je smanjuje kada EURIBOR pada, otkriva poslovni portal CAPITAL.ba

Iz tipskih ugovora o kreditiranju, od kojih jedan u posjedu CAPITAL-a, NLB Razvojna banka je sebi obezbjedila ekskluzivno pravo da tokom otplate kredite mijenja kamatnu stopu samo na više, što se, tvrde pravnici, može najblaže okarakterisati kao kršenju načela savjesnosti poslovanja i poštenja, zbog čega bi se svi takvi ugovori u građanskoj parnici mogli proglasiti ništavnim.

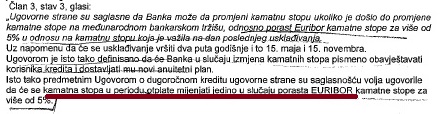

„Ugovorne strane su saglasne da Banka može promijeniti kamatnu stopu ukoliko je došlo do promjene kamatne stope na međunarodnom bankarskom tržištu, odnosno porast EURIBOR kamatne stope za više od 5% u odnosu na kamatnu stopu koja je važila na dan poslednjeg usklađivanja“, navodi se u članu 3. Ugovora o dugoročnom kreditiranju.

NLB: Kamatu mijenjamo samo na više

Da kamata može samo rasti, potvrdila je i sama NLB Razvojna banka.

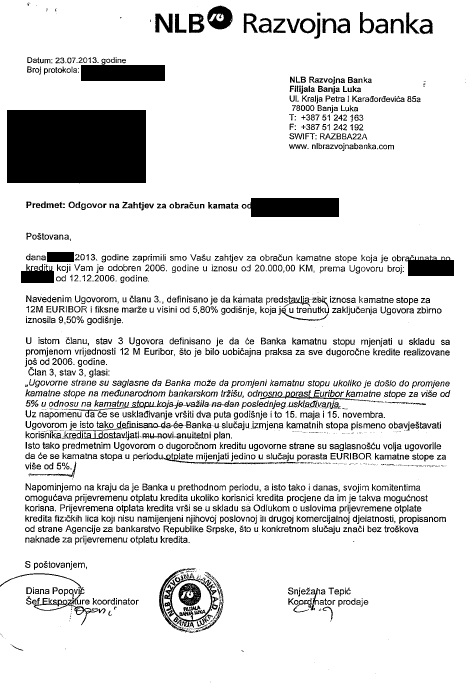

U pisanom odgovoru na jedan od zahtjeva korisnika kredita Snježana Topić koordinator prodaje NLB Razvojne banke navodi „…da će se kamatna stopa u periodu otplate mijenjati jedino u slučaju porasta EURIBOR kamatne stope za više od 5%“.

U pisanom odgovoru na jedan od zahtjeva korisnika kredita Snježana Topić koordinator prodaje NLB Razvojne banke navodi „…da će se kamatna stopa u periodu otplate mijenjati jedino u slučaju porasta EURIBOR kamatne stope za više od 5%“.

Tešić: Nesavjesno poslovanje

„Ovdje je jasno da se radi o nesavjesnom ponašanju Banke, koje možda ima i oblik poslovne prevare. EURIBOR je 2006. godine kada je ovaj ugovor zaključen, sa 4,703% , pao na današnji nivo od 0,182 %, a Banka svojim klijentima ne vrši umanjenje rata kredita u skladu s padom EURIBOR-a. NLB banka, odnosno odgovorna lica, se ne mogu pozivati na neukost ili neznanje u obračunu kamata, što posredno može govoriti o voljnoj djelatnosti da ne umanje klijentima rate kredita, bar u prvom slučaju, dok u drugom možemo govoriti u najmanju ruku o ništavoj odredbi Ugovora o kreditu“, kaže za CAPITAL Din Tešić pravni savjetnik iz privrednopravne oblasti.

„Ovdje je jasno da se radi o nesavjesnom ponašanju Banke, koje možda ima i oblik poslovne prevare. EURIBOR je 2006. godine kada je ovaj ugovor zaključen, sa 4,703% , pao na današnji nivo od 0,182 %, a Banka svojim klijentima ne vrši umanjenje rata kredita u skladu s padom EURIBOR-a. NLB banka, odnosno odgovorna lica, se ne mogu pozivati na neukost ili neznanje u obračunu kamata, što posredno može govoriti o voljnoj djelatnosti da ne umanje klijentima rate kredita, bar u prvom slučaju, dok u drugom možemo govoriti u najmanju ruku o ništavoj odredbi Ugovora o kreditu“, kaže za CAPITAL Din Tešić pravni savjetnik iz privrednopravne oblasti.

On kaže da je promjenjiva kamatna stopa u dijelu kojim je vezana za EURIBOR u suštini aleatorna, takozvana kockarska, što znači da klijent može profitirati u slučaju pada EURIBOR-a, a Banka u slučaju rasta. „Ukoliko bi Banka ugovorila da rata kredita može samo rasti onda tu nema aleatornosti, to jest elementa neizvjesnosti, pa bi se Ugovor u tom dijelu trebao oglasiti ništavim. Da se koristimo analogijom: Ukoliko zaključite sa osobom koja boluje od neizlječive bolesti Ugovor o doživotnom izdržavnju, onda je takav Ugovor ništav jer nema neizvjesnoti o tome koliko će trajati izdržavnje te osobe“, ističe Tešić.

On kaže da bi sudovi u svim ovim slučajevima, u skladu sa načelom poštenja i savjesnosti, svoje odluke trebali zasnivati prvenstveno na tome šta je u interesu neuke strane, to jest korisnika kredita, strane koja nije ni sačinila ugovor, a tek nakon tog uzimajući u obzir i interese davaoca kredita, ukoliko se isti ponašao savjesno.

NLB : Tačno da smo imali to pravo

Na zahtjev portala CAPITAL da objasne zašto su potpisivali ovakve ugovore o kreditiranju iz NLB Razvojne banke su potvrdili da su imali pravo da povećavaju kamatnu stopu, ali „to pravo nisu koristili“..

Na zahtjev portala CAPITAL da objasne zašto su potpisivali ovakve ugovore o kreditiranju iz NLB Razvojne banke su potvrdili da su imali pravo da povećavaju kamatnu stopu, ali „to pravo nisu koristili“..

U NLB banci kažu još da njihove kamatne stope nikada nisu bile iznad nivoa prosječnih kamatnih stopa u Republici Srpskoj.

Odgovor banke prenosimo u cjelosti: „Aktivne i pasivne kamatne stope na tržištu komercijalnih banaka u Republici Srpskoj nikada nisu bile u korelaciji sa promjenama EURIBORa. Kretanje i visina kamatne stope pojedine banke se poredi sa prosječnim kamatnim stopama na tržištu Republike Srpske. Opšte je poznato da banke ne prikupljaju depozite po EURIBOR kamatnoj stopi, nego po kamatnim stopama koje su na tržištu Republike Srpske višestruko više i trenutno iznose 3,5% na godišnjem nivou. NLB Razvojna banka ima i ugovore o kreditu u kojima kamatna stopa može biti promjenjiva i sastoji se iz EURIBOR-a, kao promjenjivog, i kamatne marže kao nepromjenjivog elementa. Tako utvrđena kamatna stopa nikada nije bila iznad nivoa prosječnih kamatnih stopa u Republici Srpskoj. Nije moguće odvojeno posmatrati promjenu kamatne stope kroz izmjenu elemenata koji su sadržani u njoj, nego samo kao promjenu ukupne nominalne i efektivne kamatne stope koju korisnik plaća. Banka je imala pravo da, kao rezultat značajnog porasta EURIBORa, vrši korekciju kamatnih stopa, ali to pravo, po pravilu, nije korišćeno. Banka je, takođe, informisala komitente da u svakome trenutku mogu izvršiti prijevremenu otplatu kredita iz sopstvenih sredstava ili drugog (zamjenskog) kredita“, navodi se u pisanom odgovoru NLB Razvojne banke.

Tešić: I kada su bili dužni, nisu smanjivali kamatu

Pravni savjetnik  Tešić smatra da je ovaj odgovor dokaz da NLB Razvojna banka Banja Luka nije umanjivanja kamatnu stopu klijentima u skladu sa kretanjem EURIBOR-a na međunarodnom tržištu. „Navoditi da aktivne i pasivne kamatne stope na tržištu komercijalnih banaka u Republici Srpskoj nikada nisu bile u korelaciji sa promjenama EURIBIR-a, a zaključivati Ugovor s kamtnom stopom u djelu promjenjivom i vezanom za EURIBOR, je u najmanju ruku nesavjesno ponašanje. Banka se u dijelu fiksne marže dovoljno obezbjedila da bez obzira na kretanje EURIBOR-a na godišnjem nivou plasira novac po cijeni od 5,8%, što je u nivou prosječne kamatne stope na današnjem tržištu, (primjer prosječne kamatne stope i ispod 5,8% kod kredite IRB RS) a dio kamate-kao cijene novca, koja je vezana za EURIBOR, predstavlja rizik poslovanja zavisno od kretanja EURIBOR-a na međunarodnom tržištu. Pozivati se na prosječnu kamatnu stopu komercijalnih banaka od strane NLB Razvojne banke je bezosnovano, iz sljedećeg razloga: da se Banka pridržavala ugovora i umanjivala kamate klijentima kako je ugovoreno, kamatna stopa bi i statistički bila manja u Republici Srpskoj“, tvrdi Tešić.

Tešić smatra da je ovaj odgovor dokaz da NLB Razvojna banka Banja Luka nije umanjivanja kamatnu stopu klijentima u skladu sa kretanjem EURIBOR-a na međunarodnom tržištu. „Navoditi da aktivne i pasivne kamatne stope na tržištu komercijalnih banaka u Republici Srpskoj nikada nisu bile u korelaciji sa promjenama EURIBIR-a, a zaključivati Ugovor s kamtnom stopom u djelu promjenjivom i vezanom za EURIBOR, je u najmanju ruku nesavjesno ponašanje. Banka se u dijelu fiksne marže dovoljno obezbjedila da bez obzira na kretanje EURIBOR-a na godišnjem nivou plasira novac po cijeni od 5,8%, što je u nivou prosječne kamatne stope na današnjem tržištu, (primjer prosječne kamatne stope i ispod 5,8% kod kredite IRB RS) a dio kamate-kao cijene novca, koja je vezana za EURIBOR, predstavlja rizik poslovanja zavisno od kretanja EURIBOR-a na međunarodnom tržištu. Pozivati se na prosječnu kamatnu stopu komercijalnih banaka od strane NLB Razvojne banke je bezosnovano, iz sljedećeg razloga: da se Banka pridržavala ugovora i umanjivala kamate klijentima kako je ugovoreno, kamatna stopa bi i statistički bila manja u Republici Srpskoj“, tvrdi Tešić.

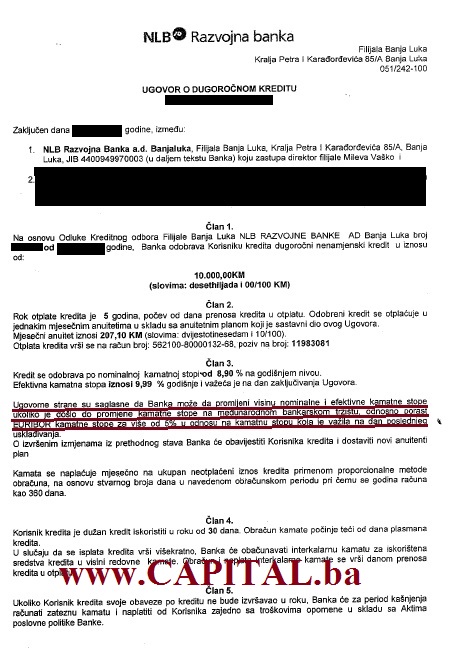

Nakon nekoliko godina, kada je EURIBOR počeo padati, kaže Tešić, NLB Razvojna banke krajem 2008. godine mijenja tipske ugovore. “Vješto ugovaraju kamatu u iznosu od 9,99% godišnje u efektivnoj kamatnoj stopi ili 8,90% u nominalnoj, odlučujući samo da paušalno navede u Ugovoru da je isti vezan i za EURIBOR, navodeći da ukoliko dođe do promjene odnosno porasta preko 5%, zadržavaju pravo promjene visinu kamatne stope. Međutim, korisnicima se ni tada ne umanjuje iznos kredita, kao ni u prvom slučaju, iako su to bili dužni učiniti”, tvrdi Tešić.

CAPITAL: Siniša VUKELIĆ

EURIBOR ili Evropska međubankarska stopa (engl.Euro Interbank Offered Rate) predstavlja dnevnu referentnu kamatnu stopu po kojoj banke jedna drugoj nude novac za posuđivanje na međubankarskom tržištu. Ova kamata se obračunava dnevno na međubankarske depozite sa rokom od nedelju dana, jedan mesec i do 12 meseci; dakle ona pada i raste zavisno od potražnje novca. Ovdje je ugovorena aleatorna klauzula (tzv. kockarska klauzula) koja podrazumjeva da su se strane svojom voljom saglasile da prema tržištu novca (12M EURIBORA) rata raste ili pada, a ta neizvjesnost mora biti obostrana.

9 komentara

Molimo Vas da pročitate sledeća pravila prije komentarisanja:

Komentari koji sadrže uvrede, nepristojan govor, prijetnje, rasističke ili šovinističke poruke neće biti objavljeni. Nije dozvoljeno lažno predstavljanje, ostavljanje lažnih podataka u poljima za slanje komentara. Molimo Vas da se u pisanju komentara pridržavate pravopisnih pravila. Komentare pisane isključivo velikim slovima nećemo objavljivati. Zadržavamo pravo izbora i skraćivanja komentara koji će biti objavljeni. Mišljenja sadržana u komentarima ne predstavljaju stavove poslovnog portala CAPITAL.ba. Komentare koji se odnose na uređivačku politiku možete poslati na adresu info@capital.ba

To je tačno. Ali, za razliku od nekih drugih banaka, oni bar izlaze u susret, odgovaraju na dopise, može im se čovjek obratiti i mislim da svi koji imaju ovakve ugovore mogu mirnim putem tražiti obeštećenje za promjenu kamate. Samo trebaju biti uporni. NA kraju, uvijek imaju opciju, prije suda, da se obrate Agenciji za bankarstvo i da traže posredovanje u rješavanju spornog odnosa.

Vidim vec ste se prepali tuzbe.sve vas treba tuziti a ne moljakati da vratite novce sto ste nam oteli nezakonito

Nadam se da niste pomislili da sam ja iz banke. Jer, nisam. I napisala sam šta je brže od tužbe.

Agencija za bankarstvo ce vas uputiti na ombudsmena a ombudsmen na sud.

a niko se ne pita sto su klijenti potpisivali takve ugovore…

Oni su bar naveli stopu kad će nešto radit a kod raifeisen banke u ugovrima stoji da banka zadržava pravo da ukoliko dođe do promjene EURIBOR kamate da reaguje otplaćujem stmbeni kredit od 2008 godine i nikad nisu reagovali a sad sam odlučio da ih ganjam dok ne crknem. Ako neko koće da mu objasnim šta sam radio i dokel je to stiglo nek se slobodno obrati. i meni je u interesu da što više ljudi traži svoje pravo jer zakon o obligacionim odnosima u čl. 100 precizira da ukoliko je ugovor tipski pripremljen sve nejasnoće idu u korist druge strane tj. onog tko je samo mogao potpisati ugovor.

ako cu se vec kome obratiti, obraticu se autoru clanka a ne tebi.

@admin

Otkuda da aktuelizujes teme oko banka u negativnom kontekstu, nije valjda da opet ocekujes kakv podsticaj od banaka…

Nije sporno nista iz clanka, vec ovaj “savjetnik” ili bolje reci “advokat” kako se predstavlja u svom selu ili “biznismen” kako se predstavlja u IRB… predugo za nabrajanje kako se sve predstavlja. Jedino sto je nesporno da godinama radi kao obicni refernet u IRB.